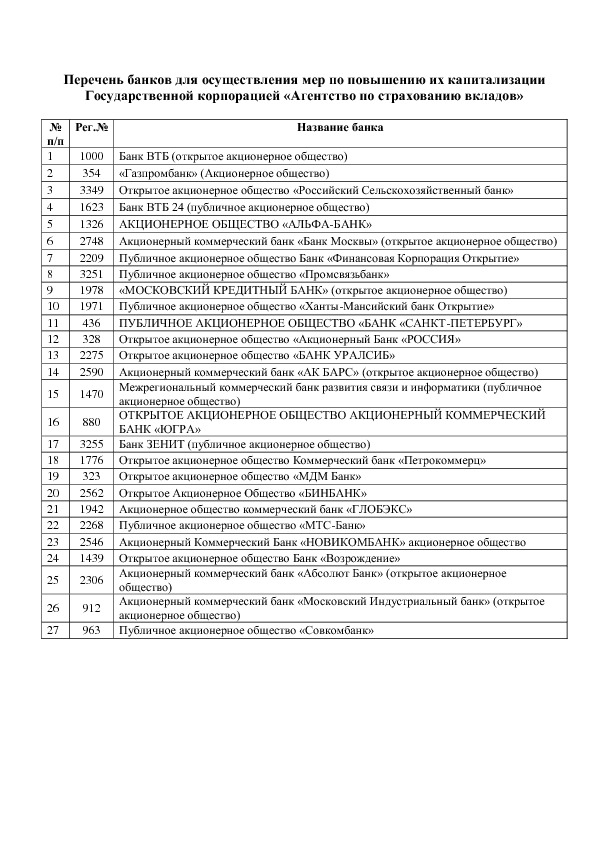

Именно сейчас, в условиях банковского кризиса, я бы посоветовала делать вклады только в банках с государственным участием. Они, по крайней мере, точно, в ближайшее время не будут подвергнуты отзыву лицензии или банкротству. К таким банкам я отношу "сбербанк", "ВТБ 24", "Альфа-банк", "Банк Москвы", "Газпромбанк", "Россельхозбанк", "Уралсиб" и некоторые другие из тех, что недавно были докапитализированны государством. Полный список вот:

Категорически не советую связываться с с такими банками, как коммерческие "Русский стандарт", "Хоум Кредит", "Ренессанс", а так же, банками-дочками иностранных банков-"Раффайзен", "Кредит Европа", "Сити банк", "Росбанк", "ОТП банк", "Юникредит".

Ставка банковского процента может превышать официальную инфляцию. Так было, например, после кризиса 2008. Положил вклад под 16% годовых, и эта ставка действовала последующие 2 года, когда официальная инфляция снизилась.

Но реальная инфляция превышает официальную, так что даже 16% не перекрывают рост цен.

Вообще, ставка банка по вкладам привязана к ключевой ставке, а не к инфляции. Так что даже в обычное время превышение официальной инфляции- нормальное положение вещей. Облигации все равно банкам дороже обходятся, так что вклады населения снижают некоторые издержки.

Судиться в любом случае. Суд, разумеется, будет отстаивать интересы банка. Далее подавать апелляцию. Если апелляция не помогла - все судебные документы нужно будет сохранить. Они помогут вкладчику в будущем добиться справедливости и взыскать компенсацию материального и морального и вреда. Не знаю когда, но ведь когда-нибудь справедливость восторжествует в России.

Требования вернуть не обоснованы и не законны и очень похожи на грабёж. Если исходить из этих требований, получается что ваши деньги, которые вы поместили себе на вклад, стали собственностью банка, что категорически не так. Деньги, которые Вы положили на вклад в банк, продолжают являться Вашей собственностью и вы имеете право по закону забрать их в любой момент.

Если вкладчик закрыл вклад, забирал деньги - на этом его договорные отношения с банком закончены. Совсем. Претензий к вкладчику быть уже не может, в том числе и от АСВ.

Вкладчик не несёт ответственности за крах банка, так как это не вина вкладчика. Похоже решили возложить ответственность за банкротство банка на клиентов, так как реальные виновники уже вывели деньги за границу и уехали.

Все банки понизили проценты. Особенно банки с госучастием такие как Сбербанк,ВТБ24. На сегодня 8% годовых читается хорошим условием. При выборе вкладов надо еще смотреть насколько удобны будут предлагаемые условия. И конечно надежность. Чем надежнее банк, тем ниже процент по вкладу.

Региональный банк с хорошими показателями "Банк Санкт-Петербург"(входит в 20-ку банков). Максимальный 8% при вложении от 1,3 млн на 1год. По сезонному вкладу "Белые ночи" от 10000 дают 7,5%/год.

Остальные банки, имеющие отделения в С-ПБ, Бинбанк, Райфайзен, Юникредит, Уралсиб - примерно такие же проценты.

Существуют 2 способа начислений, с капитализацией процентов и без. Согласно требованиям Центрального банка, кредитные организации обязаны начислять проценты ежедневно. Но тем не менее фактически проценты выплачиваются согласно условиям догвора, обычно ежемесячно в последний рабочий день или если в договоре прописана дата зачиследния процентов и она совпадает с выходным днем, начисление произойдет на следующий рабочий день, а также при закрытии вклада.