Можно, и не слушайте тех, кто утверждает обратное. Даже если это банковские работники - они зачастую вообще не ориентируются даже в тарифах своего же банка. На странице оплаты в соответствующем поле можно написать все, что угодно, и оплата все равно пройдет. Обычно советуют писать реальные имя и фамилию держателя карты.

Сегодня мне пришла СМС-как от банка, где предлагается оформить страховой полис. И там предусмотрено, что такой полис защитит от того, что вы не потеряете средства при утере карты, а также любые несанкционированные действия и операции с балансом на карте.

Если у вас украден пин-код, либо совершенно разбойное нападение.

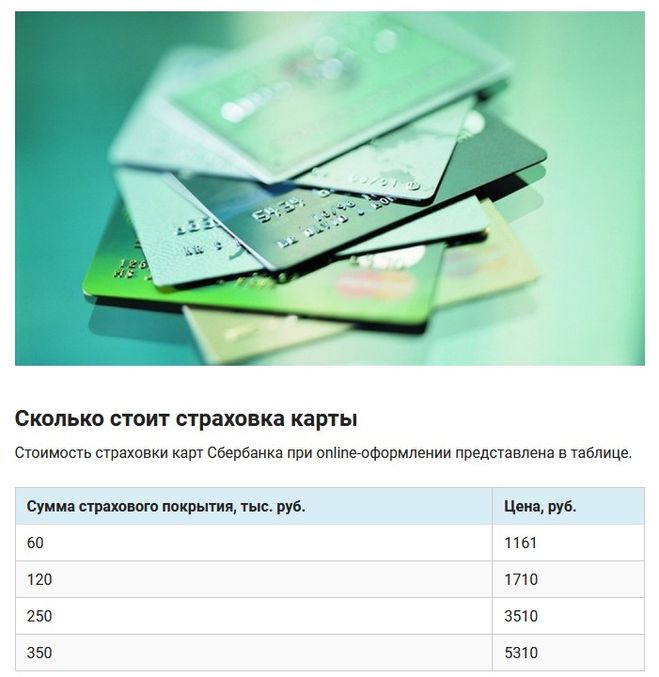

Стоимость страховки будет зависеть от того, на какую сумму вы будет страховать свою карту. По минимуму эта сумма составляет 1161 рубль на год. Максимальная 5310 рублей на сумму баланса триста пятьдесят тысяч рублей. С увеличением страховой суммы процент оплаты за полис снижается. И если случится страховой случай, то следует сразу об этом заявить.

В магазине продавцы могут отказать ребенку, если он попытается рассчитаться банковской картой родителей. В банкомате, конечно, попроще, но лучше не рисковать, если на карте слишком много денег, так как рядом могут находиться злоумышленники.

Можно дать свою карту для снятия денег, если на балансе карты - небольшой остаток.

А еще можно оформить специальную карту для ребенка. Например, в Украине ПриватБанк выпускает специальные карты "Юниор", которыми на законных основаниях может пользоваться ребенок в возрасте от 7 лет и старше. Такую карту обязаны принять для расчета даже продавцы в магазине. Лимит по этой карте - небольшой, к тому же можно подключить смс-информирование на мобильный телефон родителей. В этом случае ребенок научится пользоваться банковской картой, пополнять ее в терминале, снимать наличные в банкомате - все это ему пригодится в дальнейшем.

Лучше не снимать деньги в магазинах. Во первых, там берётся комиссия. С меня как то сняли 100 рублей. Во вторых, все магазины ( крупные точно) принимают пластиковые карты. Поэтому просто оплатите покупки картой, а если нужна наличка, дойдите до отделения банка.

Это карты разных платёжных систем, вполне универсальные и примерно одинаковые с точки зрения удобства пользования.

Любую из этих карт у вас примут в большинстве цивилизованных стран.

Формальная разница заключается в том, что MasterCard считается "европейской" картой, а Visa более всё-таки американская.

Для пользователей важны "плюшки", которые в рекламных целях предоставляют эти платёжные системы.

Так, Мастеркард часто спонсирует своих пользователей бесплатным или льготным посещением музейных акций и других культурных мероприятий.

Полный список таких льгот и акций есть на сайтах платёжных систем -

https://www.mastercard.ru

и

http://www.visa.com.ru