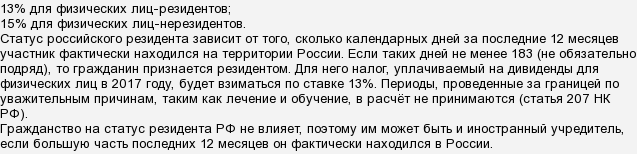

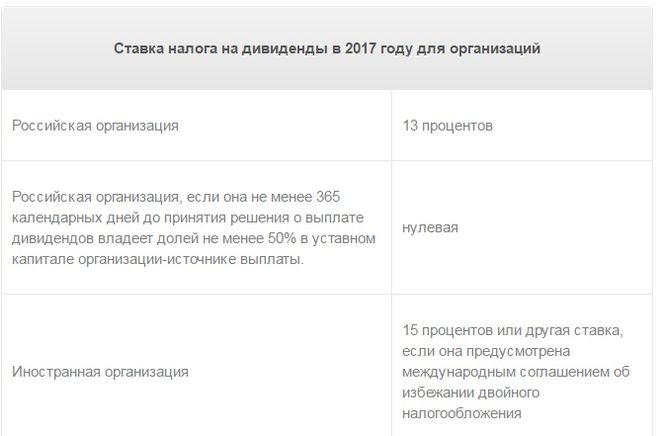

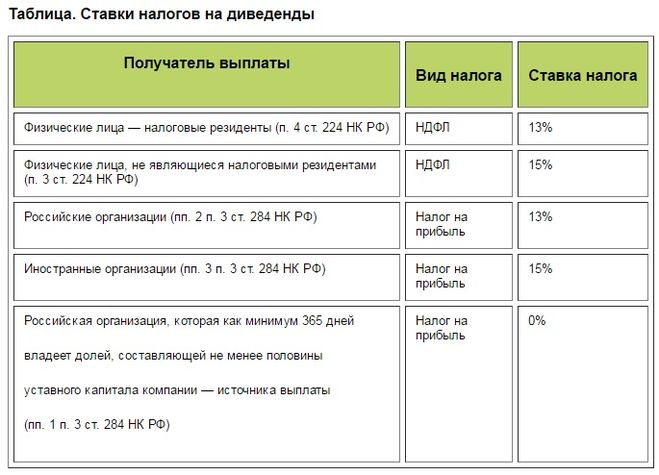

Ставка на дивиденды зависит от того, является ли участник коммерческой организации резидентом России.

Резидентом признается участник (физическое или юридическое лицо) в том случае, если он фактически находился в России как минимум 183 календарных дня за последний год. При этом неважно, подряд шли эти дни или нет. Если лицо находилось за рубежом по уважительной причине, то это время не учитывается как проведенное за границей при подсчете дней для определения, резидент или нет.

Гражданство также не влияет на резидентство, влияет лишь территория страны, на которой он находился.

Для физлиц-резидентов ставка налога равна 13%. Если физлицо не является резидентом России, то для него ставка НДФЛ устанавливается в размере 15%.

Если лицо получает дивиденды в денежной форме, то фирма-учредитель автоматически высчитывает НДФЛ и перечисляет его. Если же лицо получает дивиденды не в денежной формы, то фирма уже не может высчитать и перечислить налог и в этом случае не является налоговым агентом. Тогда лицо обязано самостоятельно заполнить декларацию по форме 3-НДФЛ, сдать ее в ИФНС и заплатить налог.

НДФЛ всегда перечисляется в региональный и муниципальный бюджеты независимо от источника дохода. При этом 85% уплаченного НДФЛ идут в казну региона, а 15% - в бюджет города, где лицо работает (а не где зарегистрировано, если место регистрации и прописки не совпадают).

В пенсию идут средства не с НДФЛ а с социальных отчислений с места работы, уплачиваемые отдельно работодателем. Эти отчисления составляют 30% от размера зарплаты и выплачиваются работодателем сверх нее. Соцотчисления идут на обязательное медицинское страхование и в пенсионные отчисления.

Что касается уплаты соцотчислений с дивидендов, то я не смог найти информации об этом. Во всяком случае, с размера дивидендов лицо уплачивает только НДФЛ.