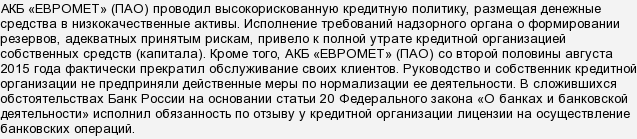

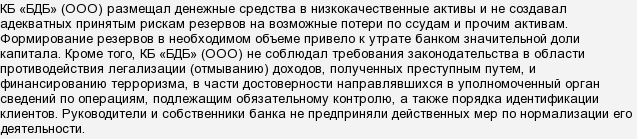

ЦБ, когда отзывает лицензию, обычно в двух словах объясняет и причину отзыва. Так вот, касательно Рускобанка было заявлено о "высокорисковой" кредитной политике. Что это означает на обычном языке? Скорее всего, неподконтрольное утекание денег, в том числе и из страны. Кредиты выдавались организациям и физлицам, а обратно почему-то не возвращались.

Если лицензия отозвана, то банк уже физически не может ни принимать платежи, ни проводить их, т.к. это будет противоречить закону о банковской деятельности. Так что в данный момент все в ожидании, кто выступит покупателем разорившегося банка.

У нас на работе зарплатный проект обслуживает Транскапиталбанк. Поэтому буду судить и с точки зрения корпоративного клиента (представителя работодателя), так как именно я взаимодействую с банком, и с точки зрения рядового клиента.

- Карточки банк делает довольно долго. Срок изготовления - 2 недели, но были ситуации, когда сроки растягивались до месяца и больше.

- Банк требует слишком много документов, причем большинство из них должны быть представлены как в электронном виде, так и в бумажном. Иногда еще и сканы просят прикладывать.

- Бухгалтер иногда жалуется на программу, с помощью которой работает с банком. Подробнее не опишу, так как не компетентна.

- В нашем городе банкоматов Транскапиталбанка всего 2! Один из которых расположен довольно далеко от центра, и кажется, что пользуюсь им только я, когда ношу в банк документы)

- Неудобная, хоть и бесплатная система оповещений. Сообщения о списаниях (только о списаниях), приходят суммарно на следующий день после списания средств.

Почему-то приходят в голову одни минусы) Из вероятных, но не подтвержденных плюсов - сравнительно недорогое обслуживание. Но это я только предполаю, но точно не знаю.

Итог сказанному - я не рекомендую Транскапиталбанк. Есть масса гораздо более удобных во всех смыслах банков. Но, возможно, в других городах ситуация может обстоять иначе.

Думаю, что нет. Банк достаточно крупный, имеет неплохие позиции в рейтинге по надежности. А если Вы беспокоитесь за свой вклад, помните, что АСВ выплатит Вам застрахованную сумму в случае отзыва лицензии у банка.

Поскольку все банки, которые принимают вклады населения, в обязательном порядке участвуют в Системе Страхования Вкладов (ССВ), которая успешно работает в России с 2004 года, то вклады до 700 т.р. можно без опаски держать в любых банках невзирая входит этот банк в список системообразующих банков или нет, а так же включен этот банк в черные списки Центрального Банка или нет. А в случае отзыва лицензии у банка каждый вкладчик этого банка получит назад свой вклад до 700 т.р. по страховке, включая набежавшие проценты.

Таким образом вклады размером до 700 т.р. являются равнонадежными для любых банков в России и если сбережения вкладчика лежат на вкладе неважно какого именно банка и размер этого вклада не превышает 700 т.р. то нет никаких причин для беспокойства из-за отзыва лицензий у банков. А вот если сбережения вкладчика превышают 700 т.р. и они лежат на вкладе в одном банке, то для того чтобы не потерять часть своих сбережений при возможном банкротстве банка, рекомендуется разбить свои сбережения на части не более 700 т.р. и положить эти части либо в разные банки на одного вкладчика, либо на разных членов семьи в одном банке.