Некоторые аналитики все таки прогнозируют понижение ставки по ипотеке в 2014 году, но некоторые думают и наоборот, что она повысится. Прогнозам на понижение мешает инфляция, нет экономической стабильности в стране, я думаю вряд ли понизится...

В разных городах присутствуют разные банки. И все внедряют все новые и новые ставки по вкладам и кредитам. Сейчас крайне непонятная ситуация с курсом рубля, причем конец года грядет, так что к первому кварталу 2016-го года деньги активно привлекаются всеми способами. Уследить за ставками очень сложно. В этом могут помочь лишь рейтинги от специализированных сайтов, вроде banki.ru. Пока что 11% найти достаточно легко. 12% встречается гораздо реже и на более невыгодных условиях.

А Дагэнергобанк все 13% дает! За вклад от 15000000 рублей на 3 года...

Самый большой процент по вкладу получите, если вклад будет на максимальный срок, но есть большое но. Вы не можете предсказать что будет с банком за это время, так же Вам могут срочно понадобится деньги, и если Вам придется досрочно закрывать вклад, то Вы или потеряете все проценты целиком или будет сделан перерасчет процентной ставки на очень маленькую, у каждого банка по своему. Я храню деньги в сбере, вклад открывал на 6 месяцев с пролонгацией, срок не очень большой, если что могу перезанять чтобы вклад не закрывать и оставить проценты, но соответственно у меня не очень высокая процентная ставка, так как срок вклада почти минимальный.

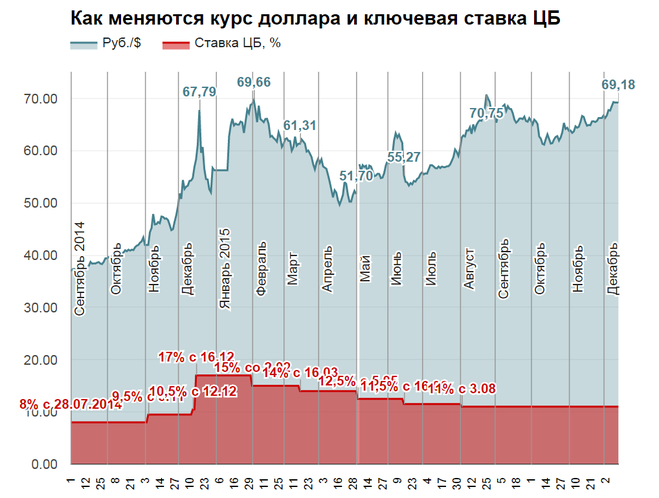

11 декабря 2015 года состоялось последнее плановое заседание Совета директоров Банка России, где как раз обсуждалась судьба ключевой процентной ставки и в итоге она осталась на прежнем уроне, а именно - 11 %. Кстати, это уже третье по счету заседание и в третий раз Центральный Банк непоколебим - он не намерен трогать эту процентную ключевую ставку ни вверх ни вниз. Многие ждали снижения ставки, но увеличение инфляции, снижение цен на нефть и соответственно падение курса рубля по отношению к доллару - все это давит на ЦБ России и получается какой-то замкнутый круг в нашей экономике.

Как известно, банки неплохо зарабатывают на процентах с кредитов. Процент - это, по сути, компенсация рисков банка. Риск заключается в том, что вы можете взять кредит, а потом его не отдать. А ещё банк мог бы вложить эти деньги в другое прибыльное дело, и за счет процентов с вас он возвращает часть утраченной прибыли.

А фактически, это часть от суммы кредита, которую вы должны будете дополнительно доплатить банку при возвращении ему взятых взаймы денег, вместе с основной суммой. Например, если вы взяли в кредит 10 000 у.е., а процентная ставка 20%, вы должны будете вернуть 10 000 + (10 000*0,2) = 12 000 у.е.