Ответы на подобные вопросы нужно поискать в первоисточнике – налоговом кодексе. В тех его положениях, которые касаются перечня плательщиков налога на прибыль и понятий «налогоплательщик», «организация» и «юридическое лицо».

Итак: плательщиками налога на прибыль являются

Те, кого мы называем «бюджетниками» – государственные и муниципальные предприятия и учреждения (казенные и автономные) явно юридическими лицами являются. Все их признаки, перечисленные гражданским кодексом, налицо.

И само собой, это – организации российские.

Следовательно, вывод прост: да, бюджетные учреждения являются плательщиками налога на прибыль. Они точно также обязаны вести учёт, рассчитывать налог и предоставлять декларации (причем в те же самые сроки).

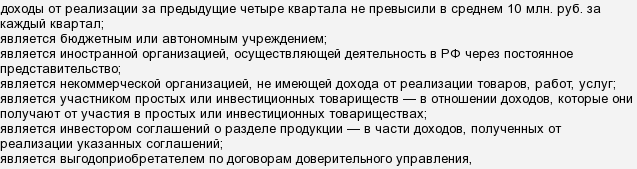

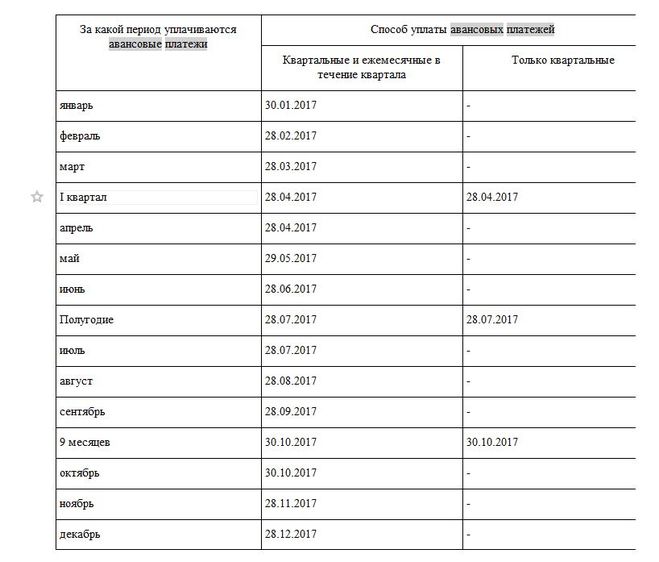

Налоговым кодексом однако установлено, что бюджетники имеют право уплачивать авансовые платежи ежеквартально (а не ежемесячно), а некоторым (театрам, музеям, библиотекам) – разрешено предоставлять декларацию один раз в год (только годовую).

Естественно, у бюджетников есть особенности учёта доходов и расходов. Правда, в кодексе они в отдельные статьи не вынесены, но особый порядок – оговаривается. Так, например, субсидии, получаемые из бюджетов, из-под обложения налогом выведены, а вот за платные услуги (работу) или сдачу имущества в аренду придётся отчитываться.

Вести учет финансирований из бюджета и поступлений от оказания услуг и прочей предпринимательской деятельности бухгалтеру бюджетного учреждения нужно отдельно.

А налог на прибыль исчисляется так же, как и у юридических лиц – доходы минус расходы, умноженные на соответствующую ставку.

Если же, помимо бюджетных средств, никаких иных поступлений у бюджетника нет, то декларация подается нулевая. Естественно – в нужный срок, ведь от налоговой ответственности за несвоевременное предоставление расчетов и деклараций бюджетные учреждения не освобождены.