Предельная величина для определения налогооблагаемой базы взносов в ПФР установлена в 711 000 руб. Доходы в пределах этой суммы облагаются по ставке 22%. Все что свыше — по ставке 10 %.

Максимальная величина для определения налогооблагаемой базы взносов в ФСС равняется 670 000 руб. Взносы в этих пределах исчесляются по ставке 2,9%. Сумма, свыше указанной, взносами в ФСС не облагается.

Взносы в ФФОМС необходимо уплачивать независимо от дохода, по ставке 5,1 % (ч. 1.1 ст. 58.2 Закона № 212-ФЗ, постановление Правительства РФ от 4 декабря 2014 г. № 1316).

Все отчисления надо производить в целых рублях с копейками, независимо от периода, за который они производятся. (ч. 7 ст. 15 Закона № 212-ФЗ).

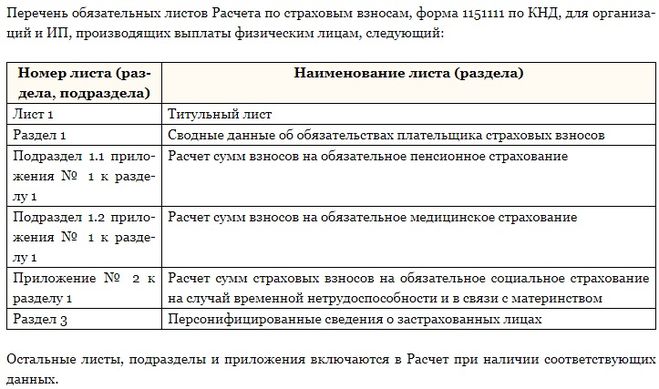

С 2017 года администрированием страховых взносов занимается налоговая инспекция. Новая форма по КНД имеет номер 1151111 и называется Расчетом по страховым взносам.

Фактически, просто был обновлён и дополнен уже привычный всем РСВ-1.

Эта форма объединяет информацию, которая указывалась в 4-ФСС, РСВ-1, а также в РСВ-2 и РВ-3 (при их наличии). При этом, из отчёта были убраны лишние, дублирующие показатели.

Бланк расчёта по страховым взносам, а также образец заполнения, разъяснения по заполнению, готовые решения можно найти на сайте Консультант плюс, на сайте разработчика ГНИВЦ, но на мой взгляд, проще будет заполнить в программе Налогоплательщик.

Начиная с 2014 года страховые взносы в ПФР перечисляются одной платежкой. Это касается всех без исключения, и юридических лиц, и предпринимателей. То есть, распределять взносы на страховую или накопительную части трудовой пенсии не нужно, это будут делать в самом Пенсионном фонде.

Оформляя платежный документ, нужно использовать КБК, который до этого использовали для учета платежей на выплату страховой части. Это положение можно найти в обновленном Федеральном законе №167-ФЗ (статья 22.2).

Это касается всех платежей, которые начислены за 2014 год, то есть, платежи за декабрь 2013, которые осуществляются в в 2014 году, перечислять нужно двумя платежками.

<h2>

Адрес стал обязательным реквизитом платежного поручения</h2>

В соответствии с новым приказом Минфина РФ от 12 ноября 2013 года №107н поле "Плательщик" для физических лиц теперь обязательно должно содержать адрес места жительства (или адрес регистрации по месту пребывания). Это требование распространяется на всех без исключения плательщиков налоговых платежей и страховых взносов, в том числе и имеющих особые статусы: предприниматель, нотариус, адвокат или глава крестьянского фермерского хозяйства.

Сейчас, помимо фамилии, имени и отчества, реквизит "Плательщик" должен содержать ссылку на статус лица (пишется в скобках) и полный адрес (указывается через //).

Например, так:

Арсеньев Михаил Александрович (ИП)//692440, Приморский край, г. Дальнегорск, пр-кт 50 лет Октября, 85-11//

Новые правила вступили в силу с 4 февраля 2014 года

Общий процент страх. взносов, что в 2012 году, что в 2013 году останется неизменным. Он составляет 30%. Это не касается тех организаций, которые подпадают под условия пониженного тарифа.

Изменения: перестанут перечислять в ТФОМС, этот процент переносится в ФФОМС (он составит 5,1%)

ПФР и ФСС остаются неизменными. ПФР- 22%, ФСС-2,9%

Обязанность платить в ПФР, с суммы превышающую предельную базу, в размере 10%. Это ввели еще в 2012 году.

основной закон №212 ФЗ О страх. взносах в ПФР,ФСС, ФОМС

ссылка на текст в Консультанте, статья 12 (тарифы)