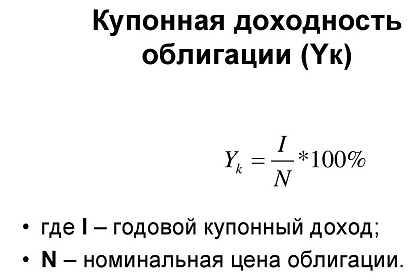

Облигация - это долговая расписка, обязательство вернуть через указанный срок сумму долга и периодически выплачивать проценты за пользование деньгами, последние и называются купонным доходом. Дело в том, что первые облигации представляли собой лист бумаги с указанием эмитента, номинала и срока погашения, плюс там имелась отрезная часть (купоны) - с установленной периодичностью (месяц, квартал, год) держатель облигации приходил к эмитенту, эмитент отрезал очередной купон и выплачивал за него деньги (отсюда выражение "стричь купоны").

Сегодня изменилась лишь технология, суть осталась прежней. Вы, как потенциальный держатель ОФЗ, открываете счет в финансовой организации, имеющей лицензию на осуществление деятельности на рынке ценных бумаг, вносите на счет средства, покупаете на них облигации. Далее с установленной периодичностью (ежеквартально) вам на счет выплачивается купонный доход. При этом нужно иметь в виду, что текущая рыночная цена облигации меняется в пределах от номинала до номинала + купонный доход. Поясню: пусть у нас есть облигация номиналом 1000 рублей с доходностью 8% годовых, ежеквартальной купонной выплатой (2%) и датой эмиссии 5 ноября. Соответственно, сразу после купонной выплаты вы можете купить или продать эту облигацию по номиналу (точнее, почти по номиналу, т.к. будет ещё комиссия посредника), то есть за 1000 рублей в нашем случае, а вот перед самой купонной выплатой (например, 1 ноября) цена на облигацию составит "номинал +2%", то есть 1020 руб.

Если репутация эмитента сомнительна (есть основания сомневаться в том, что он будет способен осуществить очередную купонную выплату или погасить облигацию по номиналу при окончании её срока), то текущая рыночная цена такой бумаги может быть меньше номинала. Но это относится в основном к облигациям частных компаний, государственные российские ОФЗ последние 20 лет считаются надёжными бумагами (последний раз дефолт по ним был в 1998 году).