Ежемесячные авансовые платежи на 1 квартал 2017 года, рассчитанные из декларации за 9 месяцев 2016 года по старым ставкам, пересчитывать их не надо. Новые ставки будете применять в декларации за 1 квартал 2017 года, но учитывать начисленные авансовые платежи по старым ставкам, начисленные в декларации за 9 месяцев 2016 года. Похожая ситуация была в 2009 году когда было изменение ставок с 24% на 20%, тогда было письмо Минфина от 26.03.2009г. номер 03-03-06/2/63.

Налог на прибыль относится к так называемым федеральным налогом и платится всеми организациями ( за исключением организаций где применяется упрощенная система налогообложения или вмененка ). Ставка налога составляет 20 % и распределяется следующим образом 18 % в местный бюджет и 2 % в федеральный.

Если организация находится на упрощенной системе налогообложения, то она не платит:

- налог на прибыль,

- на имущество,

- налог на добавленную стоимость.

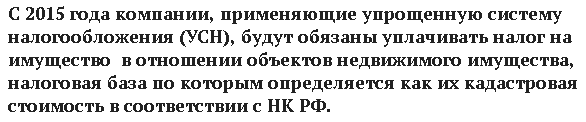

По налогу на имущество с 1 января 2015 года ввели обязанность платить при таких условиях:

Подробнее на сайте налоговой.

Авансовые платежи по налогу на прибыль зависит от того уплачивает ли организация налог на прибыль ежемесячно или поквартально согласно п.1ст.287,п.3ст.289 Налогового Кодекса Российской Федерации.

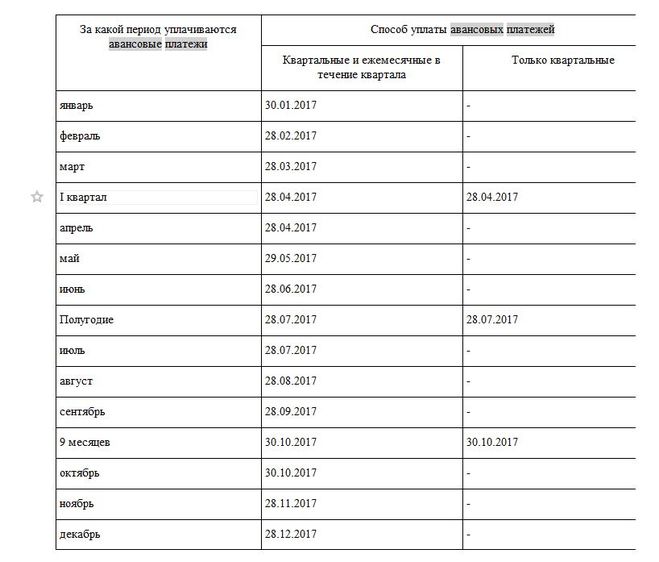

Сроки уплаты авансовых платежей по налогу на прибыль приведены в данной таблице на 2017 год, согласно п.7ст.6.1 Налогового Кодекса Российской Федерации:

Сроки уплаты налога на прибыль установлены в Налоговом кодексе Российской Федерации. И за нарушение сроко уплаты налога на прибыль предусмотрена ответственность в виде штрафа.

В 2017 году штраф за несвоевременную уплату налога на прибыль составляет 5% от суммы, заявленной в декларации за каждый полный и неполный месяц просрочки.

Минимальная сумма штрафа - 1000 рублей.

Максимальная сумма штрафа - 30% от неоплаченной в срок суммы, заявленной в декларации.