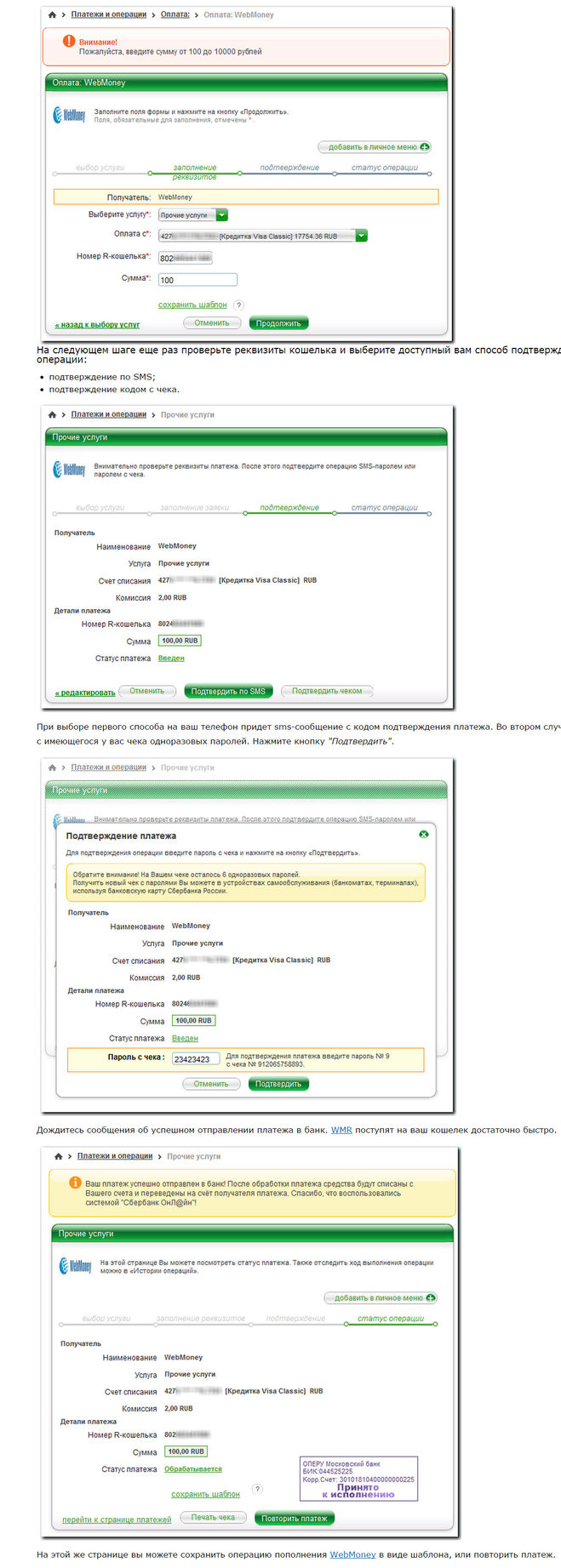

Я очень часто задаюсь этим вопросом. Потому что было бы удобно - привязываешь свой аккаунт к карте, сразу деньги "капают" на карточку. Бонус был бы в том, что автоматически бы снималась комиссия, а человек видел бы "живые" деньги. А при использовании web-money (или любого другого online-кошелька) существует комиссия, о которой не стоит забывать.

Думаю, это связано с некоторыми особенностями нашей банковской структуры.

Все знают, что любые ЛЕГАЛЬНЫЕ доходы должны "проходить процедуру налогооблажения". Мы получаем официальную зарплату на банковскую карточку уже после того, как наше руководство заплатит налоги (а налоги платят за каждого штатного сотрудника). В случаях интернет-заработка налог платят, видимо, лишь владельцы/разработчики/создатели, если это является их официальным бизнесом. Тот оборот денег, который существует внутри системы сложно вообще обложить налогом, т.к. не существует норматива, из которого стоит выходить. Вот снова вернемся к зарплате, за что мы ее получаем? Есть ТК, по которой человек работает не меньше 40 часов в неделю (+/-), есть график работы, обязанности. В данном случае нет никакого трудового договора, нет никаких обязательств. Любой человек может входить и выходить из системы, что делает ее доступной, понятной и простой для пользования. И в данном случае привязывать банки к эту систему было бы просто неуместно.

Во-вторых, стоит учитывать, что это не официальный вид "заработка". Да и заработком его не назовешь, скорее, пассивный доход. Многие используют этот пассивный доход по мелочам - оплачивают проезд (например, можно переводить деньги на карту "тройка" через web-money), оплачивают мобильную связь, интернет, совершают интернет-покупки, активно играют в различные браузерные игры, которые требуют финансов (что-то приобрести и т.д.). И в данном случае очень удобно, когда деньги приходят на единый кошелек, а дальше владелец в праве распоряжаться ими, как угодно.

Когда я еще учился в школе, половина моих одноклассников "фанатела" такими заработками. Разумеется, банковских карточек ни у кого не было. А завести кошелек проблем не было х)

Сейчас тоже есть люди, кто не работает до 20 лет или работает, но не пользуется банковскими карточками. Если бы существовал прямой вывод на карту, то это закрывало бы возможности.

Большинство online-кошельков являются международными. Очень удобно совершать переводы, сидя дома. Сейчас есть услуги, типа "мобильный банк", но я помню, что совсем недавно не было возможности из дома управлять счетами в банке. Сейчас все чуть проще.

Я работаю в такой сфере, где много творческих людей, и у меня большинство не пользуется карточками, как ни странно, т.к. все используют гонорары (единовременные выплаты крупными купюрами в российской или иностранной валюте), следовательно, карточка им вообще не нужна. Я точно так же работал, получал гонорар и искренне не понимал, зачем это надо. Буквально два года назад завел карточку для каких-то переводных операций.

Так что системы онлайн-кошельков лишь помогают и предлагают больше возможностей для всех людей, несмотря на комиссию.