Всё дело в том, что обычный человек знает мало о программах, которые предлагают страховые компании.Если рассматривать вариант, что в период действия накопительного договора страхования жизни произойдет страховой случай( клиент получает какую-то сумму на лечение, т.е. какой-то доход),далее: если этот договор не расторгается клиентом, а действует до конца срока договора, то добавляется небольшой инвестиционный доход - 3,5-6% + возврат подоходного налога с 2015 года, если страхователь не пенсионер( а очень часто клиенту выплачивают приличную сумму денег, он, к сожалению, думает, ну хоть свои деньги отбил, надо закрывать договор, расторгает и теряет свои сбережения) Я бы сказала, что страхование жизни - это инвестиции в своё здоровье! Просто как инвестиционный продукт( т.е накопление и увеличение именно денежных средств) -это также в страховой компании "Росгосстрах-Жизнь" есть программы "Управление капиталом"- где доход гарантирован, а так же гарантирована сохранность 100% вложенных средств, а не всего 1400( как в банках)+ выплаты по уходу из жизни по причине НС. В последнее время очень популярной стала программа "Живой %" Например вкладываете 100 тыс руб на 7 лет, снимать можно только через полгода. Присутствует риск при авиакатастрофе - плюсом двойная выплата от внесённых денег( не дай бог, конечно). Есть постоянная ставка - 12,5% и переменная - %инфляции+1% . Клиент сам выбирает ставку. Досрочное расторжение всего 0,1% и не более 500 руб. А если учесть, что идет возврат подоходного, то получается к 100 тысячам можно прибыль иметь 30%годовых. Считаю: не плохие инвестиции!А вообще полис страхования жизни - это показатель вашей ответственности перед своими близкими!

Шансов если честно немного. Часто советуют следить за финансовой отчетностью банков - но как показывает практика - это не работает, некоторые банки успешно "рисуют" свою отчетность длительное время перед отзывом лицензии. Также советуют обращать внимание на структуру пассивов и активов банков, следить чтобы предлагаемые вклады для населения не превышали ставки рефинансирования.

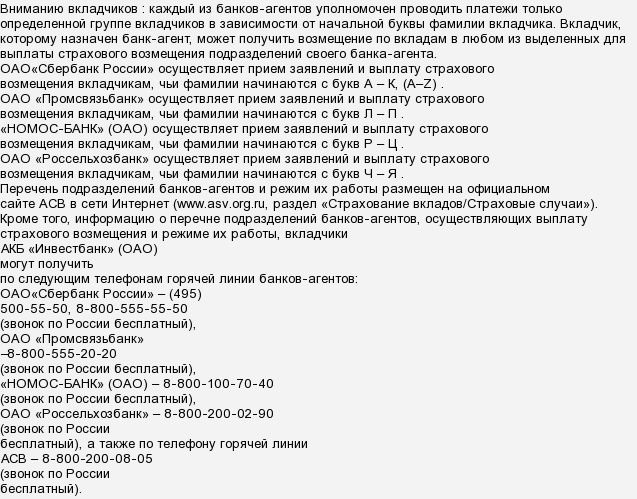

Согласно сообщению Агентства по страхованию вкладов выплаты вкладчикам Инвестбанка осуществляют четыре банка:

- ОАО «Сбербанк России»

- ОАО «Промсвязьбанк»

- «НОМОС-БАНК» (ОАО)

- ОАО «Россельхозбанк»

С заявлением в указанные банки можно обратиться с 25 декабря 2013 года по 25 декабря 2014 года. По истечении этого срока выплаты будут осуществляться либо Агентством по страхованию вкладов самостоятельно либо снова банками-агентами

Действительно, с декабря 2014 года сумма страхования вкладов увеличена. Если ранее застрахованная сумма по вкладам в одном банке составляла 700 000 рублей, в 2015 году вклады клиента в одном банке застрахованы на 1,4 миллиона рублей. Сумма свыше в случае банкротства банка не выплачивается. Поэтому при наличии такой суммы храните деньги во вкладах не более 1,4 млн рублей в разных банках.

Не успев гарантировать гражданам выплату страхового возмещения по банковским депозитам в размере 1 400 000 рублей, правительство (во главе с Медведевым) уже строит планы по отъёму денег у населения - ведь, как известно, разорить и подвести под отзыв лицензии можно практически ЛЮБОЙ банк, не являющийся государственным. Ссылаясь на дефицит средств в Агентстве по страхованию вкладов, чиновники удумали отменить ранее данные гарантии и ввести какую-то из мер (пока не решили, какую именно), благодаря которой вкладчик не сможет получить страховую сумму в полном объёме - до 14 мая поручение Медведева пересмотреть систему страховых выплат должно быть исполнено.

Предлагается либо выплачивать вкладчику только 90% от всей суммы, либо исключить страхование процентов по депозиту - ещё пока не решили, но слишком уж прозрачным представляется намерение загнать всех в государственные банки с самыми низкими ставками, постепенно избавляясь от всех коммерческих кредитных организаций. Тем не менее,

То есть, независимо от высоких выплат в фонд, которые будут производить банки, граждан (под маркой "повышения ответственности за выбор банка") тоже не забудут обобрать в случае отзыва лицензий, предугадать который не представляется возможным. Подробности здесь, здесь, здесь и здесь. И вот тут ещё.