Уточню информацию по дополнительным страховым взносам ИП в 2018 году.

Страховые взносы ИП за себя фиксированную сумму, не зависящую от полученного дохода, обязаны оплатить до 31 декабря текущего года. За 2018 год - до 31 декабря 2018 года.

Фиксированные взносы ИП в год такие:

2017:

на страховую часть пенсии 23400 руб;

в Федеральный фонд обязательного медицинского страхования 4590 руб.

Общая сумма за 2017 год - 27990 руб.

2018:

на страховую часть пенсии 26545 руб;

в Федеральный фонд обязательного медицинского страхования 5840 руб.

Общая сумма за 2018 год - 32385 руб.

<hr />

Страховой взнос ИП 1% дополнительно платит на страховую часть пенсии в том случае, если доход ИП за год больше 300 000 руб.

"ИП доходы" - это понятие не всегда правильно понимается самими предпринимателями. Часто путают понятие "доход" и "прибыль".

Доход - это вся выручка ИП.

Прибыль - это разница между доходом и расходами.

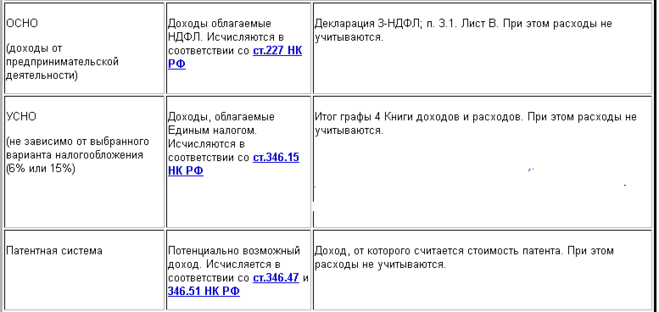

Для расчета дополнительных взносов, если доход ИП за год больше 300 000 руб, берется такой доход:

на ОСНО: разница между выручкой и расходами;

на УСН доходы: выручка;

на УСН доходы минус расходы: выручка, но есть уже письмо ПФР и определение Верховного суда, разрешающие ИП взять для расчета разницу между выручкой и расходами;

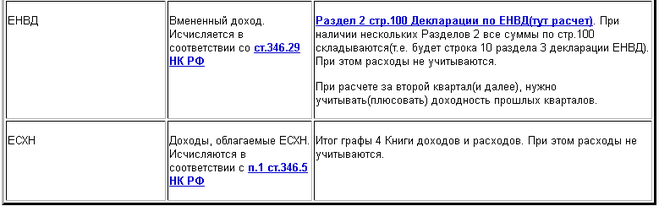

на ЕНВД: не реальный, а вмененный доход;

на ПСН: не реальный, а потенциально возможный доход.

<hr />

В 2018 году изменились сроки оплаты дополнительного взноса - до 1 июля.

<hr />

Пример расчета дополнительного взноса:

Доход за 2017 год 1 200 000 рублей. Считаем разницу 1 200 000 - 300 000 = 900 000 руб, 1% от 900 000 руб = 9 000 руб, значит, эту сумму нужно дополнительно оплатить до 1 июля 2018 года на страховую часть пенсии.