По моему личному опыту ( у меня их 3) обычно 5 дней

Насколько можно судить по отзывам реальных пользователей карты Тач-банка, это кредитное учреждение не очень аккуратно выполняет свои обязательства, поэтому то, что они декларируют, и то, что происходит на самом деле, - две большие разницы. У меня была идея открыть эту карту, но в итоге я от неё отказался именно по этим причинам.

Тоже недавно озаботился этим вопросом и после анализа пришел к такому выводу.

Практически все банки Беларуси предлагают карты с кэшбэк. Процент возврата чаще всего от 0,5 до 2%, а месячный размер вознаграждения ограничивается какой-то суммой.

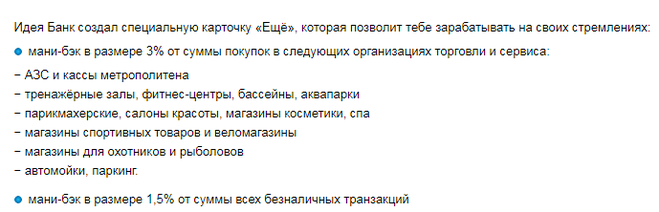

Мне понравилась карта "ЕЩЕ" от Ideabank. Кэшбэк в размере 1,5% от суммы всех безналичных транзакций и повышенные 3% на особые категории.

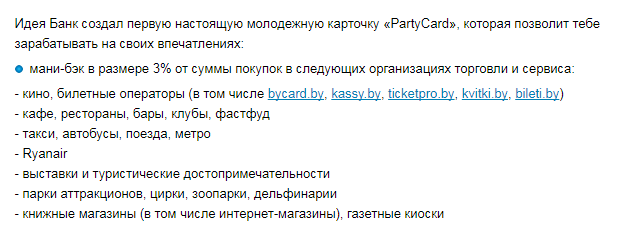

Если у вас другие стремления и направления расходов, то может подойти «PartyCard» этого же банка. Там повышенные категории другие:

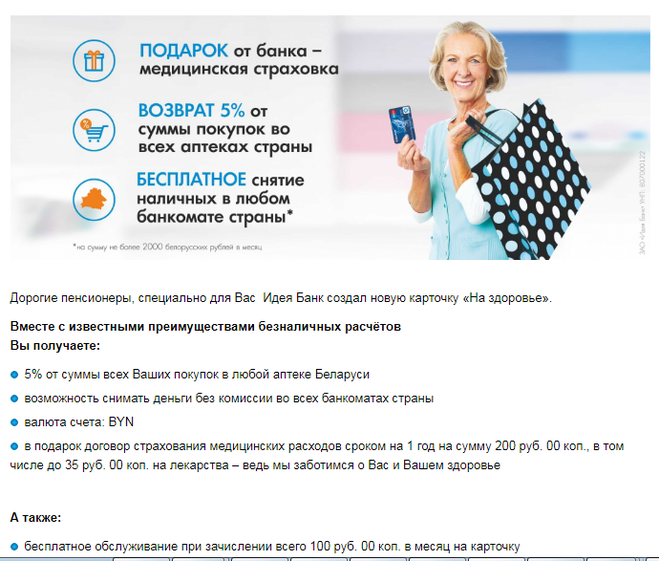

Для пенсионеров у них тоже есть интересное предложение по карте с бесплатным обслуживанием:

Надеюсь, помог вам найти интересные предложения.

Основные виды банковских карта - дебетные (дебетовые) и кредитные.

Дебетные (дебетовые) карты могут иметь разные название, например: зарплатные, пенсионные, социльные, для выплат, расчетные.

Кредитные карты в большинстве случаев можно использовать и как дебетные, т.е. хранить на них свои собственные средства, еще и получать за это проценты.

У меня знакомый несколько лет пользовался такой картой от Сбербанка. Функционал ничем не отличается, только абонентская плата немного ниже.

__

Но сегодня на рынке есть много более выгодных карт, в том числе и для молодежи. Почти все банки предоставляют возможность своим клиентам открыть дополнительные карты. Их преимущество - на тратах можно зарабатывать кешбэк и бонусы, а количество денег, которые держатель допки может тратить, поддается регулированию (по желанию хозяина счета).

И еще один вариант, который подростки, безусловно, оценят. Закачать карту им на телефон, если он, конечно поддерживает хоть какой-то из платежных сервисов - Гугл/Эппл Пэй или NFC.