Всё же очевидно!

Платёжные системы - не благотворительные, а коммерческие организации. За счёт тех средств, которые им платят при пользовании услугами, существует и развивается всякая платёжная система.

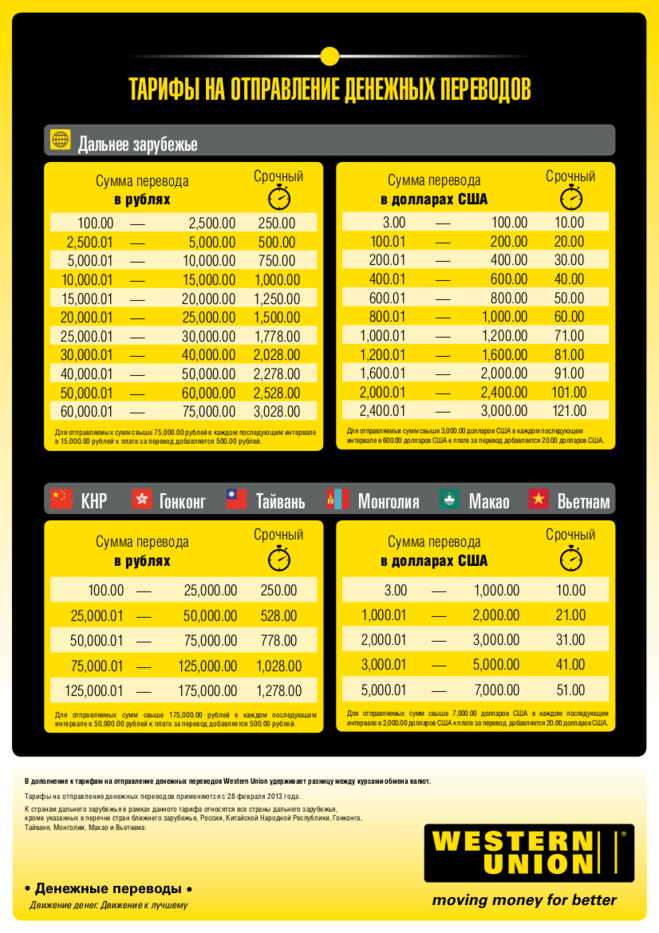

Процент это та доля переводимой суммы, которую руководство компании посчитало нужным взимать с клиентов. А минимальная сумма комиссии - подстраховка на случай слишком маленьких переводов. Ведь операционные расходы особо не отличаются (рабочее время, документооборот, электроэнергия и так далее), а сам по себе процент может и не покрыть.

Во втором случае, кстати, налицо фактическая ошибка. Компания предъявляет условие: ей должно быть заплачено за перевод не менее ста рублей. Несложный расчёт показывает: при переводе менее 21250 рублей клиент платит 100 рублей, а после этого рубежа одновременно 0,4% плюс 15 рублей. Например, за перевод 30 тысяч комиссия составит 135.

Я Думаю, что больше, примерно 80 %, учитывая население Москвы равняется всему населению например Казахстана, но дело не в этом, например если малый бизнес развивается, то тут же открывается новый филиал этого бизнеса в Москве, а если дела процветают, то и целиком перетекает в Москву. Все поставки так же идут в Москву, снабжение провинций тоже с Москвы частично. Приличный отдых тоже в Москве, Питере и Краснодаре. А взять только один Шоу-бизнес, то тут и говорить не о чем, а политики и политпартии?Ладно думаю и так понятно где деньги крутятся и у кого) Всем МИР!

Скорее всего это очередная информация от *желтой прессы*. Никакого удержания не будет, все это выдумки очередные. В налоговом кодексе нет такой статьи и не было никаких изменений и дополнений в него, чтобы банки передавали в налоговую службу информацию по всем клиентам.

В налоговом кодексе РФ согласно статьи 208 операция с картами не включена в перечень доходов и дополнений и изменений по этой статье в 2018 году не было и не ожидается. Так что будьте спокойны, это все неправда, что будут снимать проценты при переводе с карты на карту.

На мой взгляд, лучше всего хранить деньги обыкновенным гражданам-физическим лицам и особенно пенсионерам в российских крупных банках с большой долей государственного капитала. Лично я всегда в пост-советский период, проживая на селе, всегда храню свои довольно скромные сбережения в Россельхозбанке, его офисы есть в каждом сельском районном центре и во многих крупных и средних городах. Навару (прибыли) там особенно хорошего не получишь, но сохранить свои сбережения от инфляции всегда было можно и даже накапливать на поездки, путешествуя по России и Миру. А с бывшей советской сберкассой, теперь это Сбербанк расстался давно, я называю его не сберегательный банк, а "обирательный банк", где проценты по вкладам редко когда были выше инфляции. Не понимаю, почему многие люди и особенно пенсионеры несут в сбербанк свои деньги, уж лучше их хранить в стеклянной банке, чем в этом кредитном учреждении.

Капитализация процентов - это причисление процентов, которые набежали к остатку. С того времени как произошла капитализация, проценты будут исчисляться на первоначальную сумму, а на остаток с процентами. Вещь хорошая - капитализация. По сути происходит начисление процентов на проценты по вкладу. Где-то это происходит ежемесячно, в других банках ежеквартально, а в третьих - раз в год. Чем чаще происходит капитализация процентов, тем выгоднее клиенту.